“车贷房贷微粒贷,贷贷压身;花呗白条信用卡,月月相催”。近年来,随着消费观念的迭代升级,贷款消费已经紧密地嵌入人们的日常生活。然而,某些相关贷款产品或许能够让消费者获得眼前薄利,最终结果却往往得不偿失。眼下,市场上出现的一些巧立名目的“奇葩贷”便是其中的典型。

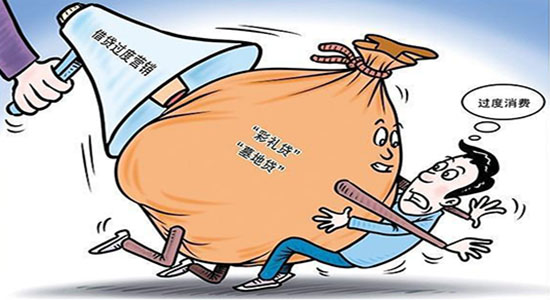

“彩礼开销不用愁,‘贷’来稳稳的幸福。”近日,一张九江银行“彩礼贷”的宣传海报登上了热搜。最高可贷30万元,年利率低至4.9%。由于该海报受到了舆论的普遍质疑,随后九江银行发布致歉声明,称已对直接责任人给予停职处理。但这厢“贷款提亲”下架,那厢“贷款下葬”又浮出水面。另据媒体报道,昆明一陵园与当地银行有意向联合推出“墓地按揭贷”,声称“未来土地越来越少,还会继续上涨”,按揭产品给客户子女或者孙辈“解决实际问题”,且“不需要抵押”。同样,在一片质疑声中,涉事方称已经放弃该合作项目。

“彩礼贷”——单单这个名字,便让人闻之生厌。它先天地把情侣双方的感情能否修成正果与金钱挂钩。仿佛围绕这笔贷款,正在上演一部女方漫天要价,男方举债硬撑的戏码。而“墓地按揭贷”则更是让人匪夷所思,陵园竟然套用商品房销售技巧来销售墓地!实在是太滑稽了!

实际上,在“彩礼贷”“墓地贷”之外,近些年市场上还不乏“结婚贷”“整形贷”等奇葩贷款产品。大有“婚丧嫁娶,银行包办”的架势,真可谓是“只有你舍不得花的钱,没有银行不敢贷的款”。

我们必须清楚地看到,这些“奇葩贷”看似是为了满足特定的消费需求,实则剑走偏锋、偏离正轨,早就背离了消费升级的初衷。某种程度上说,这些“奇葩贷”是对“天价彩礼”“天价婚礼”“天价墓地”“过度整容”等不良风气的助推,是对畸形消费的附和。

“奇葩贷”真的不是一门“好生意”。一方面,变相的消费贷多采用无抵押或弱抵押方式,银行难以控制其实际用途,存在较大的风控难度;另一方面,这些贷款无法产生未来稳定的收益,也存在较高的违约风险,进而增大整个社会的不稳定性。

不可否认,随着金融市场的竞争加剧,部分金融机构尤其是中小银行近年来压力陡增。在业务“创新”的冲动下,名目繁多的消费贷应运而生。当一些银行机构不断迎合部分人的消费欲望和套利冲动,当一些消费贷成为消费主义亦步亦趋的附庸者,甚至为了销售贷款产品不惜炒作社会痛点、贩卖焦虑时,这样的金融产品注定是亚健康的甚至是带病的。

“奇葩贷”“贷”不来消费升级,消费金融需要更多货真价实的创新。

关注官方微信扫描关注河大英国威廉希尔公司官方微信获取最新动态

关注官方微信扫描关注河大英国威廉希尔公司官方微信获取最新动态

关注官方微博扫描关注河大英国威廉希尔公司官方微博获取最新动态

关注官方微博扫描关注河大英国威廉希尔公司官方微博获取最新动态

|官方微博

|官方微博 |官方微信

|官方微信 |官方团委微博

|官方团委微博 英国威廉希尔公司 版权所有 豫ICP备00258416-2 技术支持:蓝创科技 @2015 Business Shcool of Henan University新闻投稿

英国威廉希尔公司 版权所有 豫ICP备00258416-2 技术支持:蓝创科技 @2015 Business Shcool of Henan University新闻投稿